Les dotations de l’Etat aux collectivités, objectifs et enjeux ?

Selon le ministère de la Cohésion des territoires et des Relations avec les collectivités territoriales, les dotations et les subventions de l’Etat représentent près de 30% des ressources des collectivités territoriales en 2019, dont 23% de dotation globale de fonctionnement.

L’Etat intervient de diverses manières dans les budgets locaux : concours financiers aux collectivités territoriales via les prélèvements sur recettes et/ou via la mission « relations avec les collectivités territoriales », dégrèvements d’impôts locaux, compensations d’exonérations et subventions des ministères. La baisse graduelle des dotations a fait émerger dans le débat public l’importance de ces ressources dans les budgets locaux ainsi que la volonté d’accroître l’autonomie fiscale des collectivités.

Les dotations de l’Etat sont ainsi des prélèvements opérés sur le budget de l’Etat avant abondement de la section d’investissement et de fonctionnement des budgets locaux.

Les dotations et subventions étatiques : recettes essentielles des budgets locaux

Les dotations développées ci-dessous ne sont pas exhaustives, il existe des dotations résiduelles.

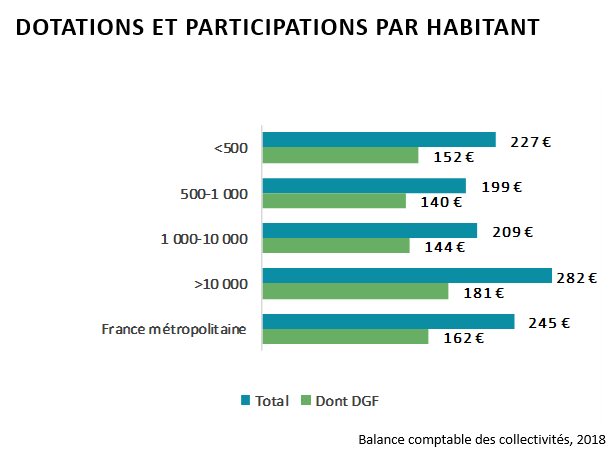

Bon à savoir : les dotations dans le budget local varient en fonction de la taille des collectivités. Alors que pour les collectivités de moins de 500 habitants, ces dernières constituent environ 35% du budget, elles ne représentent plus que 20% pour les collectivités de plus de 10 000 habitants. La part plus importante de la fiscalité locale dans les grandes collectivités induite par des bases plus élargies peut en être l’une des raisons.

En revanche, le montant des dotations par habitant varie d’une strate de collectivité à l’autre (graphique ci-dessous) pouvant indiquer le versement de dotations spécifiques dans certaines collectivités ainsi que les mécanismes de péréquation existants. Ce résultat est à mettre en perspective avec le total des recettes de fonctionnement qui diffère très fortement entre les grandes et les petites communes indiquant des degrés différents d’autonomie selon les strates de collectivité.

Les dotations abondant la section de fonctionnement

Afin de participer aux frais de fonctionnement des collectivités et de corriger certaines inégalités de richesse, l’Etat verse depuis 1979 une dotation globale de fonctionnement dont le montant global est définit annuellement dans la loi de finances : 26,950 milliards d’euros dans le projet de lois de finances de 2020. Chaque collectivité reçoit un montant calculé en fonction de ses caractéristiques démographiques, géographiques, sociales, de richesses, etc. Dès lors, les communes, les établissements publics de coopération intercommunale et les départements peuvent employer librement la dotation globale de fonctionnement. Seules les régions ont un système propre. Depuis 2017, elles ne touchent plus la DGF au profit d’un transfert des ressources de la TVA de l’Etat vers leurs budgets.

Il existe enfin des dotations résiduelles de fonctionnement destinées à financer une ligne particulière de la section de fonctionnement du budget local : la dotation « élu local » pour les communes de moins de 1 000 habitants ayant un potentiel financier par habitant inférieur à 1,25, le fonds de mobilisation départemental pour l’insertion, la dotation spéciale « instituteur » (en voie d’extinction à mesure du remplacement de ces derniers par des professeurs des écoles), etc. Leur nombre relativement important ainsi que les modalités de calcul spécifiques à chaque dotation rendent le système complexe.

Les dotations d’équipement

Alors que la DGF est libre d’utilisation, les dotations d’équipement sont corrélées à la réalisation d’un investissement particulier. Ainsi, afin de favoriser l’investissement des collectivités territoriales (qui réalisent 70% des investissements publics), le fonds de compensation de la TVA est la principale dotation attribuée par l’Etat aux collectivités territoriales abondant la section d’investissement des budgets locaux. Il permet de rembourser aux collectivités territoriales, à hauteur d’un certain taux, la charge de la TVA sur leurs investissements. L’assiette des dépenses éligibles est établie sur la base du compte administratif de l’exercice budgétaire n-2.

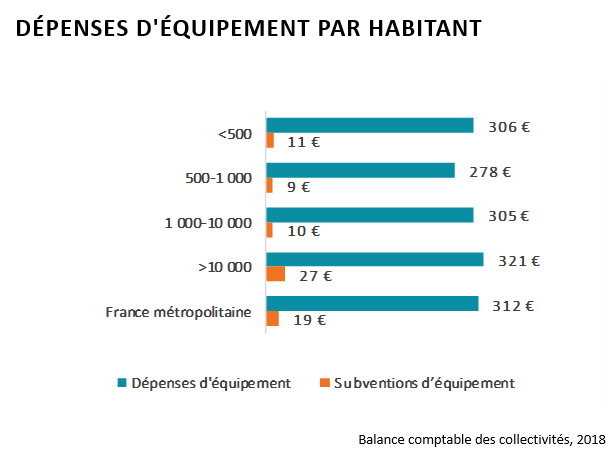

Bon à savoir : les dépenses d’équipement représentent 306€ par habitant dans les collectivités de moins de 500 habitants, 278€ dans les collectivités de 500 à 1 000 habitants, 305€ pour celles de 1 000 à 10 000 habitants et 321€ pour les collectivités ayant plus de 10 000 habitants.

Enfin, des dotations d’équipement spécifiques à chaque collectivité existent : la dotation d’équipement des territoires ruraux afin de favoriser les investissements en milieu rural ; la dotation de développement urbain destinée à soutenir des projets urbains dans le domaine économique et social de communes en difficulté ; la dotation globale d’équipement des départements pour les départements ruraux (infrastructures publiques en milieu rural, tourisme vert, etc).

Des dotations poursuivant un triple objectif de compensation, de péréquation et d’orientation

En réponse à l’article 72-2 de la Constitution de 1958, « tout transfert de compétences entre l’Etat et les collectivités territoriales s’accompagne de l’attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice ». Ainsi, les dotations versées par l’Etat aux collectivités territoriales servent à compenser :

les différents transferts de compétences exercées depuis les premiers actes de décentralisation des années 1982-83 (la dotation globale de décentralisation, la dotation régionale d’équipement scolaire)

les allègements d’impôts locaux (dotation de compensation de la réforme de la taxe professionnelle)

la charge générale des collectivités (DGF)

La logique de compensation, au fondement de la création des dotations étatiques, est accompagnée d’une logique de redistribution entre les collectivités grâce à la péréquation. La diversité géographique, économique, sociale et démographique des territoires français contribue à l’inégale répartition des ressources et des charges entre les collectivités locales (les bases des impôts locaux ne correspondent pas nécessairement aux besoins locaux).

Deux types de péréquation sont alors à distinguer :

La péréquation verticale traduit la volonté de l’Etat de répartir plus équitablement les dotations versées aux collectivités territoriales : la DGF est composée d’une part forfaitaire et d’une part de péréquation. Cette dernière représente 23% du montant global en 2019, soit 6,2 milliards d’euros. Elle est constituée de la dotation de solidarité urbaine pour les communes urbaines ayant des charges élevées et des ressources insuffisantes, de la dotation nationale de péréquation compensant les écarts entre le potentiel financier et le potentiel fiscal, etc.

La péréquation horizontale redistribue les ressources fiscales des collectivités au travers de divers fonds : le fonds national de péréquation des ressources des régions, le fonds de solidarité de la région Île-de-France, etc.

Enfin, les dotations étatiques permettent de flécher les investissements en orientant les dotations d’investissement dans une direction donnée.

Le calcul des dotations

La loi de finances définit annuellement le montant attribué par l’Etat aux collectivités territoriales au travers des nombreuses dotations. Les calculs des montants versés aux collectivités sont alors personnalisés et variables selon de nombreux critères.

Pour les Départements, la DGF (8,61 Mds en 2017) se construit de la manière suivante :

Une dotation forfaitaire (4,34 Mds) basée sur celle de l’année n-1 majorée ou minorée notamment en fonction de la part dynamique de la population et d’un écrêtement péréqué pour les départements avec un potentiel financier élevé.

Une dotation de compensation (2,79 Mds) qui correspond aux montants dus en 2003 au titre de l’ancien concours particulier compensant les suppressions des contingents communaux d’aides sociale (CCAS) et de la dotation générale de décentralisation (DGD).

Deux dotations de péréquation (1,48 Mds) :

Une dotation de péréquation urbaine (DPU) pour les départements les plus densément peuplés.

Une dotation de fonctionnement minimale (DFM) pour les départements non urbains ou ruraux.

Les montants pour chaque collectivité sont généralement mis en ligne au mois d’avril sur un espace dédié sur le site de la Direction Générale des Collectivités Locales.

Afin de rendre les finances locales accessibles à toutes et tous, Ithéa a développé le Profil Thématique finances locales. Cet outil est construit à partir des données financières des collectivités disponibles en Open Data (DGCL, Balance comptable des collectivités, DGFiP…).