La dette publique locale : entre enjeux et maîtrise

A la fin de l’année 2019, la dette publique locale représentait 210,3 milliards d’euros, soit 8,7 points de PIB. Ce montant risque d’être plus élevé en 2020. En effet, au niveau national, le gouvernement prévoit une baisse des recettes fiscales de 10,7 milliards d’euros à la suite de la crise sanitaire et un Produit Intérieur Brut en forte baisse.

Les finances de l’Etat, des ASSO (administrations de sécurité sociale) et des collectivités locales devront, demain plus que jamais, consolider leurs comptes publics afin de dégager des marges de manœuvre financières et participer au redressement des comptes publics. A ce titre, les collectivités locales peuvent être considérées comme des extensions de l’Etat car se déployant en son sein et selon ses propres règles (l’article 72-2 de la Constitution régit notamment leurs financements). La hausse des taux d’intérêt, exclusivement bas à la suite de la crise de 2008 et qui menace d’advenir régulièrement, pourrait aggraver durablement la dette publique tout comme les répercussions de la crise du Covid-19 (dépenses immédiates, réponses de long terme, etc).

Une dette publique locale maîtrisée jusqu’à présent …

La dépense globale des administrations publiques locales a fortement crû entre 1983 et 2016, passant ainsi de 56 milliards à 245 milliards d’euros. Cette évolution est liée à :

des transferts de compétences de plus en plus nombreux réalisés de l’Etat vers les collectivités

des choix de gestion locaux (expliquant 41% de la hausse selon le Forum de la Performance du ministère de l’Action et des Comptes publics)

une forte hausse des dépenses de fonctionnement

Cependant, la dette locale stagne depuis quelques années à environ 9% du PIB.

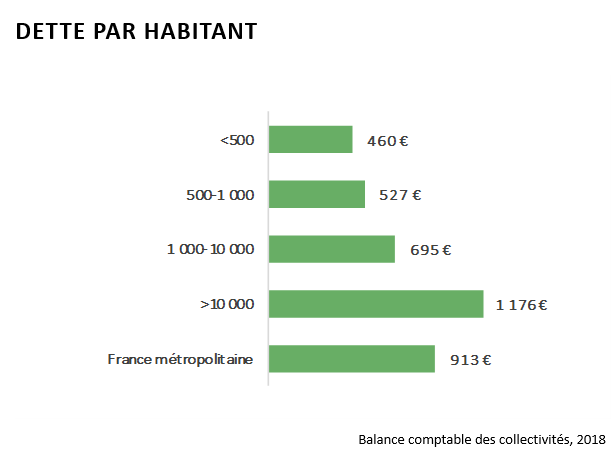

Bon à savoir : En 2018, l’encours de la dette était de 460€ par habitant pour les communes de moins de 500 habitants en 2018, contre 527€ pour les communes de 500 à 1 000 habitants, 695€ pour celles de 1 000 à 10 000 habitants et 1 176€ pour les plus de 10 000 habitants. A noter que les dépenses d’équipement varient fortement d’une année sur l’autre. De fortes baisses sont notamment constatées la première et la dernière année du mandat.

En 2018, la dette publique locale est composée à 89% d’emprunts bancaires de long terme. Les charges d’intérêt s’élèvent quant à elles à 1,1 milliard d’euros. Enfin, les communes portent 60% de la dette publique locale, les départements 21% et les régions 19% (selon l’Agence France Trésor, gestionnaire de la dette française).

… en partie en raison des engagements européens de la France

La France est tenue de respecter plusieurs traités européens qu’elle a signés, visant à réduire la part de sa dette et dégager des marges de manœuvre financière :

Le traité de Maastricht de 1992 : la dette des Etats membres ne peut dépasser 60% du PIB sous risque de sanction

Le Pacte de Stabilité et de Croissance de 1997 : les finances publiques locales doivent participer à l’effort globale de maîtrise des finances publiques

Le Traité sur le Stabilité, la Coordination et la Gouvernance (TSCG) signé en 2012 : les Etats membres doivent fixer une trajectoire pluriannuelle de retour à l’équilibre de leurs comptes publics

Ces engagements se répercutent sur la gestion des budgets locaux par une baisse des dotations attribuées par l’Etat aux collectivités territoriales (cf : les dotations de l’Etat aux collectivités : objectifs et enjeux ?), ainsi que par la volonté de baisser des dépenses de fonctionnement des collectivités.

La maîtrise de la dette publique est un enjeu européen ! Le montant de la dette des collectivités varie toutefois selon les pays considérés : en Espagne, Belgique et Allemagne, où les domaines de compétences des collectivités locales sont plus importants qu’en France, la dette locale y est plus élevée en raison d’importants déficits cumulés dans les années 2000.

Une situation précaire révélée par la crise de 2008

L’article 72-2 de la Constitution de 1958 prévoie que les collectivités locales disposent librement de leur budget et qu’elles doivent équilibrer leur section de fonctionnement et leur section d’investissement. Toutefois, si les budgets locaux doivent être votés à l’équilibre, les collectivités peuvent emprunter pour financer leurs investissements, créant de fait, de la dette locale. Le part des emprunts dans les ressources d’investissement est sensiblement identique quelle que soit la strate de collectivité considérée, soit environ 30%. Une contradiction semble dès lors apparaître entre la liberté d’emprunter d’une part et la volonté de maîtriser les dépenses publiques d’autre part.

La crise de 2008 a révélé les risques encourus par plusieurs collectivités. L’affaire des emprunts structurés dits « toxiques » est caractéristique de la dérive potentielle à laquelle la dette des collectivités locales peut se trouver confrontée : afin de financer leurs investissements, certaines collectivités avaient contracté des emprunts à taux variables (les taux étant avantageux au moment de la signature). Lors du déclenchement de la crise, les taux d’intérêt sont devenus incontrôlables et les collectivités ayant contracté des emprunts structurés se sont retrouvées dans l’incapacité de rembourser leur dette.

Un encadrement des emprunts des collectivités et des dépenses de fonctionnement depuis la crise

Les emprunts des collectivités peuvent se faire :

auprès des banques dont les modalités d’emprunt sont maintenant encadrées par la charte de bonne conduite, appelée charte Gissler

auprès de l’Agence France Locale créée en 2013 afin de contribuer à la diversification des financements des collectivités territoriales

Si les collectivités empruntent massivement pour redynamiser l’économie locale dans la deuxième moitié de 2020 à la suite de la crise sanitaire, elles pourraient rencontrer des difficultés à se financer auprès du secteur bancaire, principal émetteur de prêts (les banques ont financé en 2020, 64% des besoins d’emprunt à long terme des collectivités selon la Banque des Territoires). C’est particulièrement vrai pour les communes et les intercommunalités de moins de 50 000 habitants qui pourraient alors se trouver à court de liquidité.

La contractualisation prévue par la loi de programmation des finances publiques 2018-2022 entre l’Etat et les collectivités fixe les modalités de participation de ces dernières à la réduction de leurs dépenses de fonctionnement en limitant leur évolution à 1,2%. Le dispositif concerne aujourd’hui 322 collectivités. L’intérêt ? Accroître leur capacité d’autofinancement et limiter les emprunts.

Pour conclure, l’avenir du principe de libre administration est posé. Il ne connait aucune définition juridique précise et seules les décisions du Conseil Constitutionnel et du Conseil d’Etat en délimitent les contours. Il se construit donc progressivement au travers des décisions rendus. Il est alors légitime de s’interroger sur sa pertinence et sa pérennité au regard des limitations et des injonctions précédemment évoquées.

D’autres articles sur les Finances Publiques Locales :